Recrutez, employez et payez des talents dans plus de 180 pays sans ouvrir d'entités locales

Avec des gestionnaires de compte dédiés, un véritable support d'experts et une expertise pratique en emploi international, Rivermate offre aux entreprises une approche plus pragmatique de l'emploi à l'international – à partir de €299.

Démonstration en direct de 15 à 20 minutes • Parlez à un expert • Sans engagement

Rencontrez Rivermate. Votre globalacteur majeur des RH

Par des humains, pour des humains

Pas de bots, pas de tickets perdus – juste un support direct et humain. Chaque client bénéficie d'un gestionnaire de compte dédié, d'un support 24/7 avec un accès direct à des experts via plusieurs canaux de communication.

Expérience terrain

L'emploi international est complexe, des contrats et de la fiscalité au droit du travail et à la conformité. Avec plus de 15 ans d'expérience, nos spécialistes internes prennent en charge le travail de détail pour nos clients, gérant l'ensemble du périmètre avec rapidité, précision et un suivi opérationnel étroit.

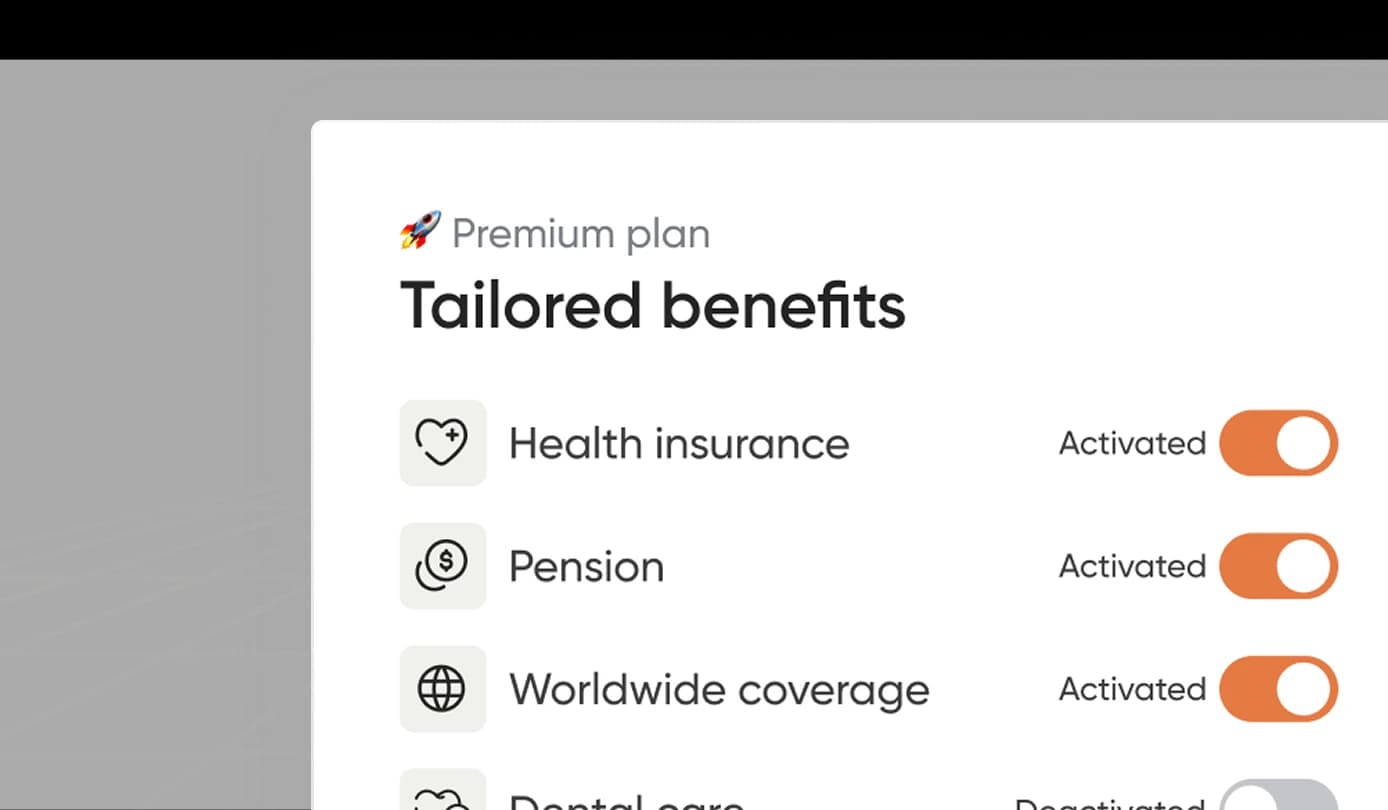

Des contrats flexibles adaptés à vos besoins

De l'indemnité de transport aux avantages du télétravail, nous adaptons chaque contrat de travail à vos exigences, et non l'inverse.

Véritablement mondial

Avec une couverture dans plus de 180 pays et 38 entités locales détenues, nous fournissons l'infrastructure locale et la connaissance du marché nécessaires pour un emploi mondial conforme avec une meilleure couverture des risques.

La rapidité lorsque cela compte.

Intégrer les employés en quelques heures, et non en semaines. Alors que d'autres mettent des jours à traiter les embauches, nous vous aidons à démarrer dès le jour même.

Conformité assurée, risques couverts

Nos spécialistes pays veillent à ce que chaque contrat, avantage et bulletin de paie respecte les lois locales. La responsabilité de conformité est la nôtre — jamais la vôtre.

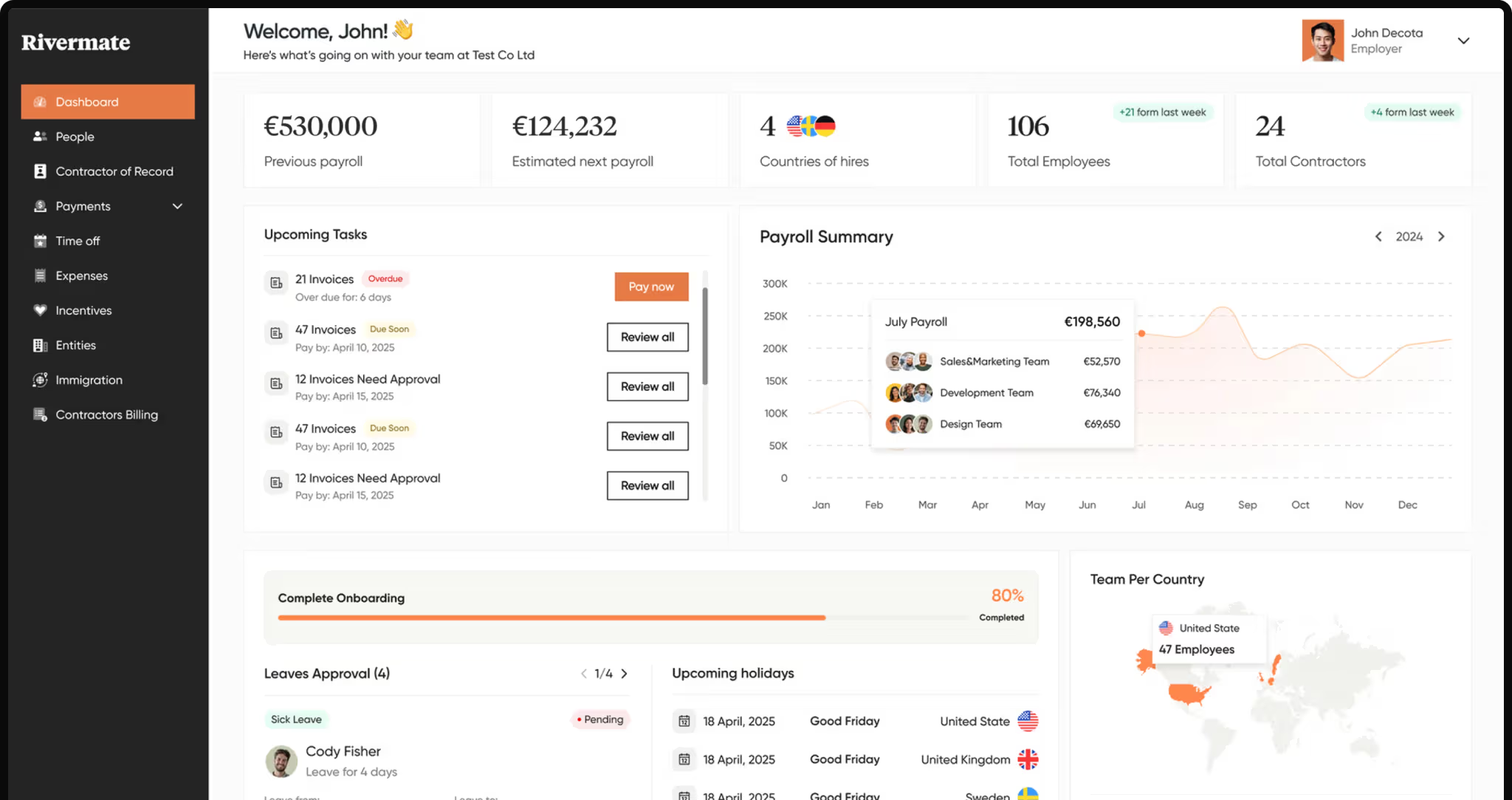

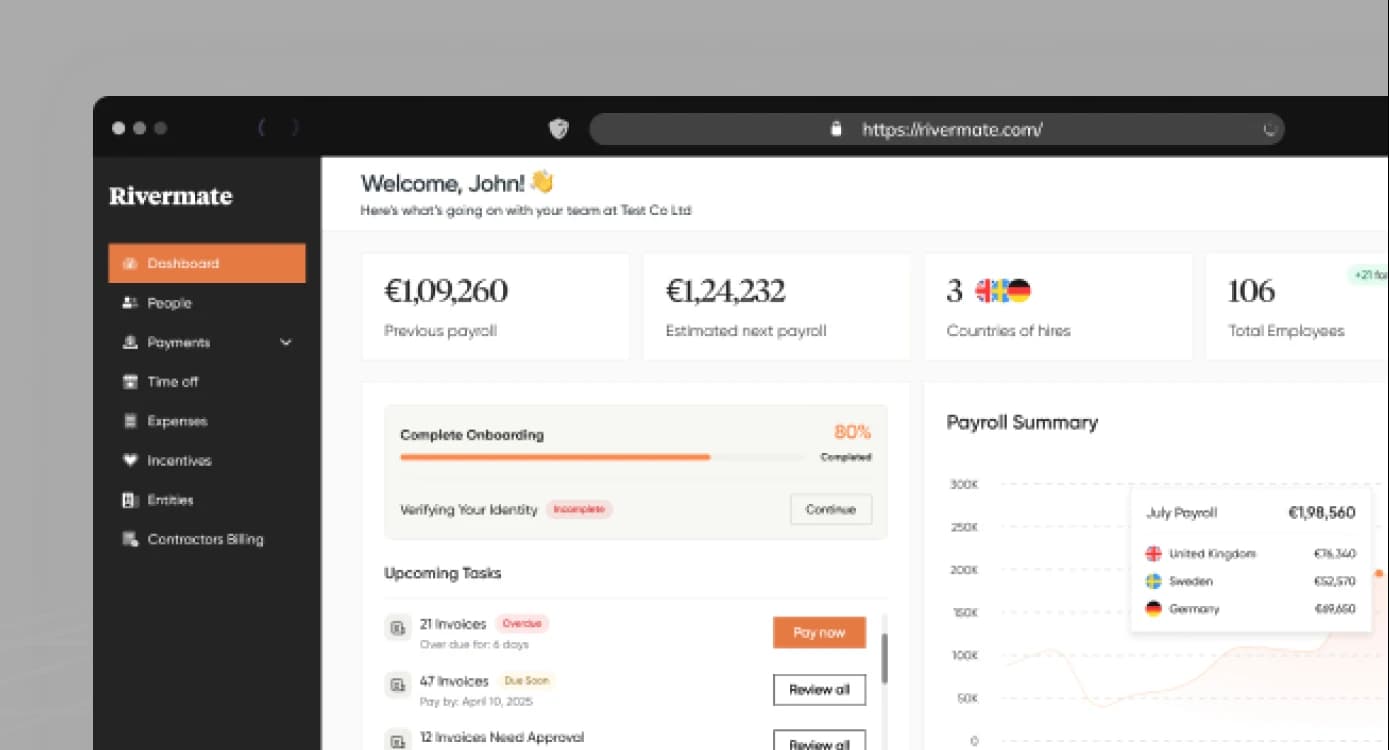

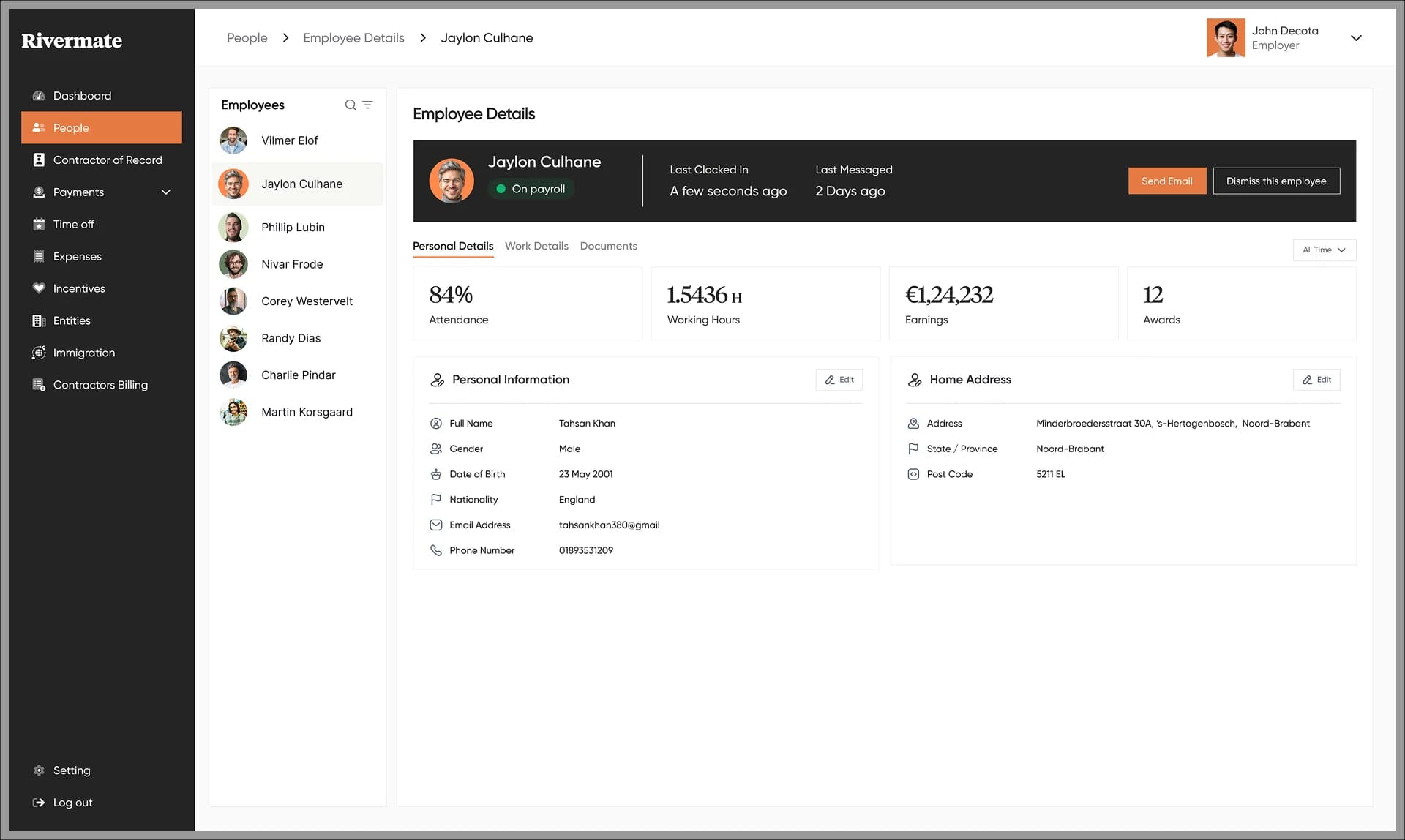

Tout ce dont vous avez besoinpour global employment

Embaucher des employés à l'échelle mondiale sans entités locales

Rivermate est votre fournisseur idéal d'Employer of Record (EOR) qui aide les entreprises à recruter, employer et rémunérer des talents dans plus de 180 pays sans ouvrir d'entités locales. Grâce à un accompagnement personnalisé, une expertise interne et une infrastructure mondiale, nous simplifions l'emploi international.

Entités détenues

38

Employés embauchés

3500+

Paie annuelle

€200M+

Entreprises aidées

1300+

Comment cela fonctionne

Du premier clic à une paie mondiale pleinement conforme en cinq étapes faciles.

Réserver une démonstration

Choisissez un créneau qui vous convient. Un spécialiste de Rivermate vous guide à travers la plateforme et répond à des questions de haut niveau.

Proposition sur mesure

Nous examinons vos plans d'embauche, effectuons une simulation des coûts de paie en temps réel et envoyons par e-mail un devis unique tout compris.

Configurez votre compte

Créez votre espace de travail Rivermate et invitez votre équipe. Nous générons des contrats conformes, collectons des signatures électroniques et activons la paie.

Scale & relax : Nous nous occupons du reste

Nous gérons la paie, déposons les déclarations fiscales et vous tenons en conformité dans un seul tableau de bord en temps réel.

Reconnu pour son excellence par G2

_HighPerformer_HighPerformer.webp&w=256&q=75)

_EasiestAdmin_EaseOfAdmin.webp&w=256&q=75)

_EasiestSetup_EaseOfSetup.webp&w=256&q=75)

_FastestImplementation_GoLiveTime.webp&w=256&q=75)

_BestEstimatedROI_Roi.webp&w=256&q=75)

_EasiestToDoBusinessWith_EaseOfDoingBusinessWith.webp&w=256&q=75)

_BestSupport_Mid-Market_QualityOfSupport.svg)

_EasiestSetup_EaseOfSetup.svg)

_EasiestAdmin_EaseOfAdmin.svg)

Les entreprises mondiales font confiance à Rivermate pour la conformité, la paie et le support — et les évaluateurs G2 sont d'accord.

Consultez les avis sur G2.

Pourquoi les entreprises passent à Rivermate

Support personnalisé

Expertise terrain

Véritablement mondial

Support personnalisé

Gestionnaires de compte dédiés, contrats sur mesure et support 24/7 réactif

Expertise terrain

Spécialistes internes avec plus de 15 ans d'expérience dans la gestion des contrats, de la fiscalité, du droit du travail et de la conformité

Véritablement mondial

Plus de 180 pays couverts via 38 entités détenues

Autres fournisseurs EOR

Support personnalisé

Chatbots, files d'attente de tickets et support plus lent et moins personnalisé

Expertise terrain

Support standardisé avec peu d'implication opérationnelle

Véritablement mondial

Opérations entièrement externalisées avec une expérience locale directe limitée

Découvrez comment fonctionne le recrutement dans chaque pays

Découvrez la paie locale, les impôts et les lois du travail.