Neem talent aan, stel ze te werk en betaal ze in meer dan 180 landen zonder lokale entiteiten

Met toegewijde accountmanagers, echte expertondersteuning en hands-on wereldwijde werkgeverservaring biedt Rivermate bedrijven een praktischere manier om internationaal personeel in dienst te nemen – vanaf €299.

15–20 minuten live walkthrough • Praat met een expert • Geen verplichting

Maak kennis met Rivermate. Uw wereldwijdeHR-krachtpatser

Door mensen, voor mensen

Geen bots, geen tickets die verdwijnen – gewoon directe, menselijke ondersteuning. Elke klant krijgt een toegewijd accountmanager, 24/7 ondersteuning met directe toegang tot deskundig personeel via meerdere communicatiekanalen.

Hands-on ervaring

Wereldwijd werkgeverschap is complex, van contracten en belastingen tot arbeidsrecht en compliance. Met meer dan 15 jaar ervaring nemen onze interne specialisten het detailwerk voor onze klanten op zich en beheren de volledige scope met snelheid, nauwkeurigheid en nauwe operationele betrokkenheid.

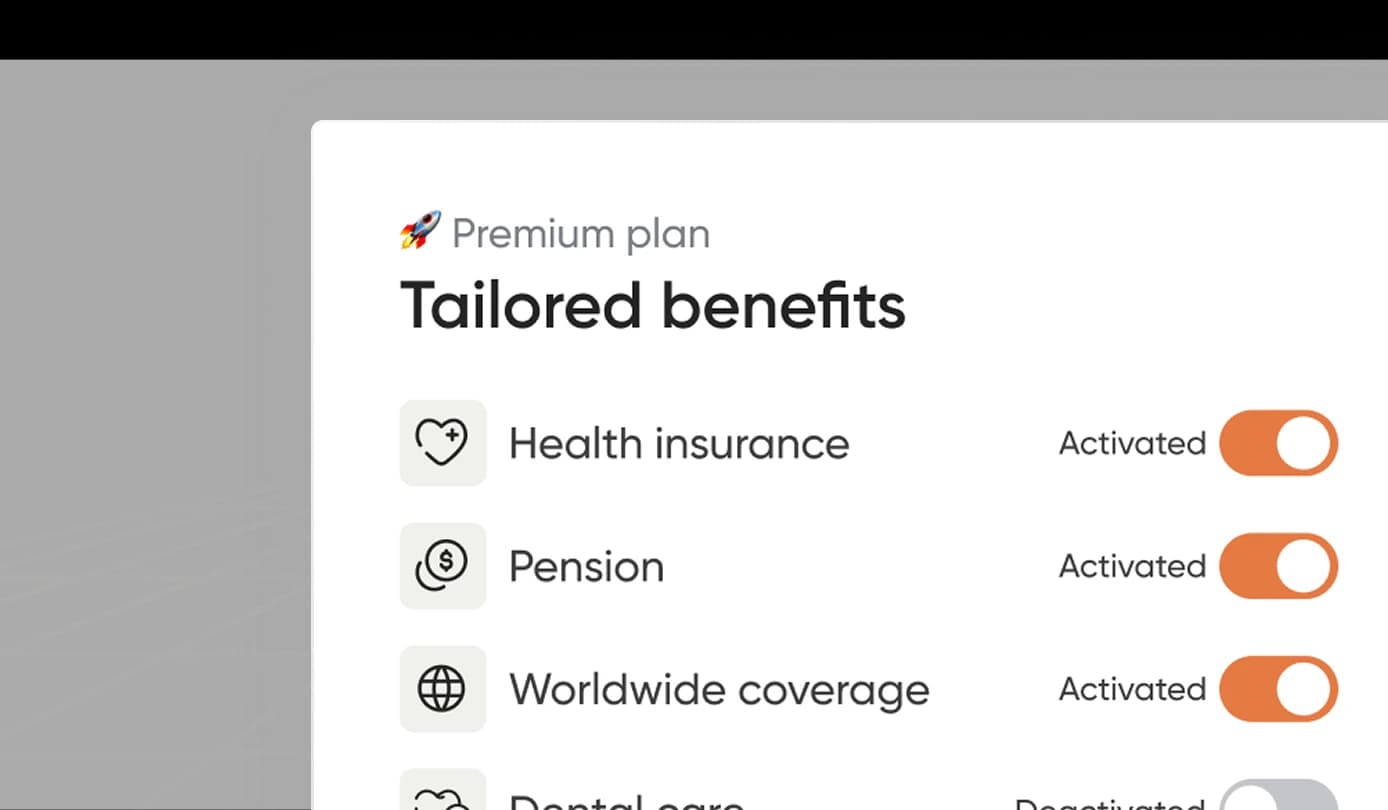

Flexibele contracten die passen bij uw behoeften

Van vervoersvergoedingen tot thuiswerkvoordelen, wij passen elk arbeidscontract aan op uw wensen, niet andersom.

Werkelijk wereldwijd

Met dekking in meer dan 180 landen en 38 eigen entiteiten bieden wij de lokale infrastructuur en marktkennis die nodig zijn voor compliant wereldwijd werkgeverschap met sterkere risikodekking.

Snelheid wanneer het ertoe doet

Medewerkers onboarden in uren, niet in weken. Terwijl anderen dagen nodig hebben om aanwervingen te verwerken, helpen wij u om nog dezelfde dag van start te gaan.

Compliance geregeld, risico's gedekt

Onze landspecialisten zorgen ervoor dat elk contract, elke vergoeding en elke loonstrook voldoet aan de lokale wetgeving. De compliance-aansprakelijkheid ligt bij ons — nooit bij u.

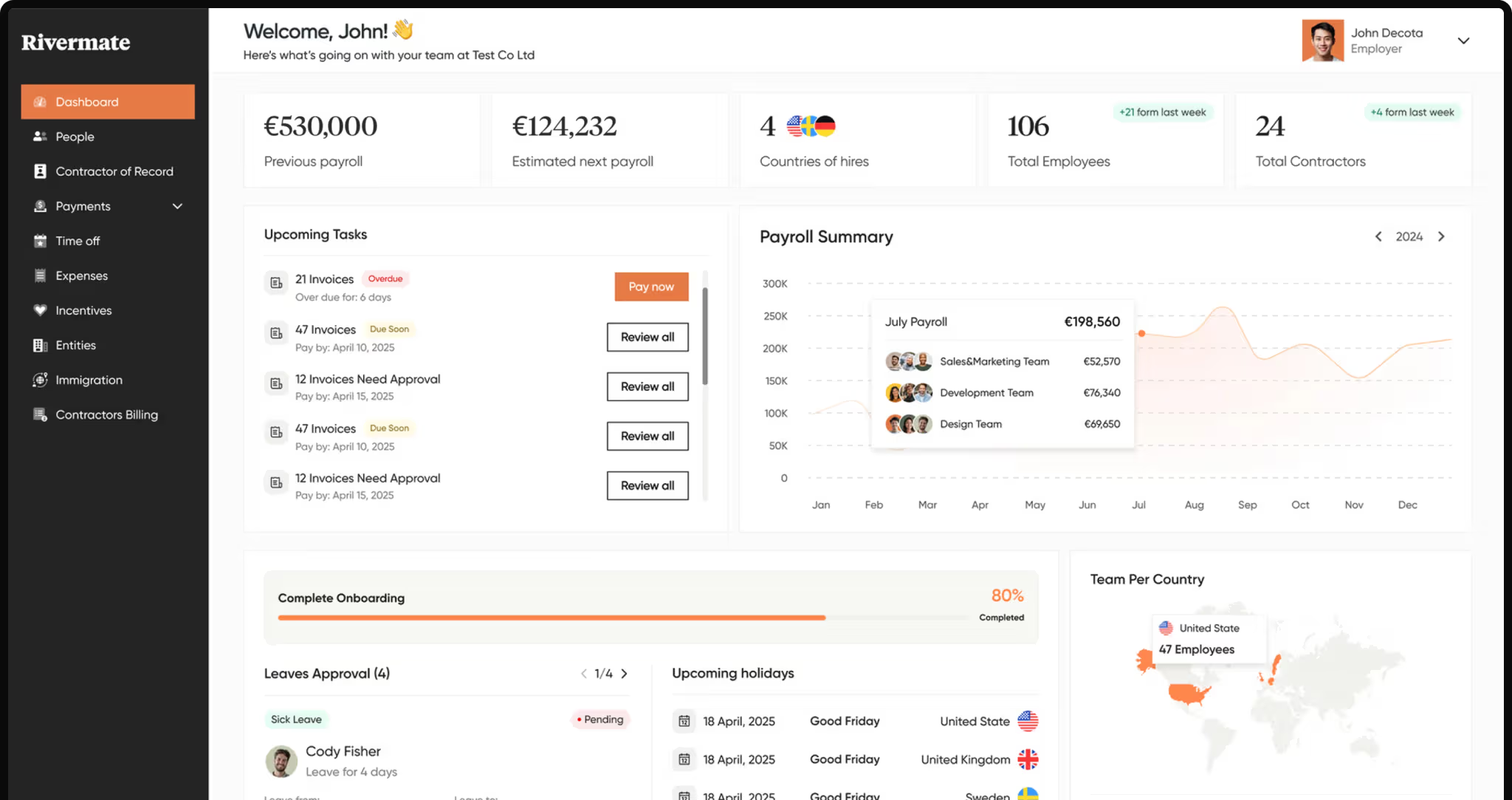

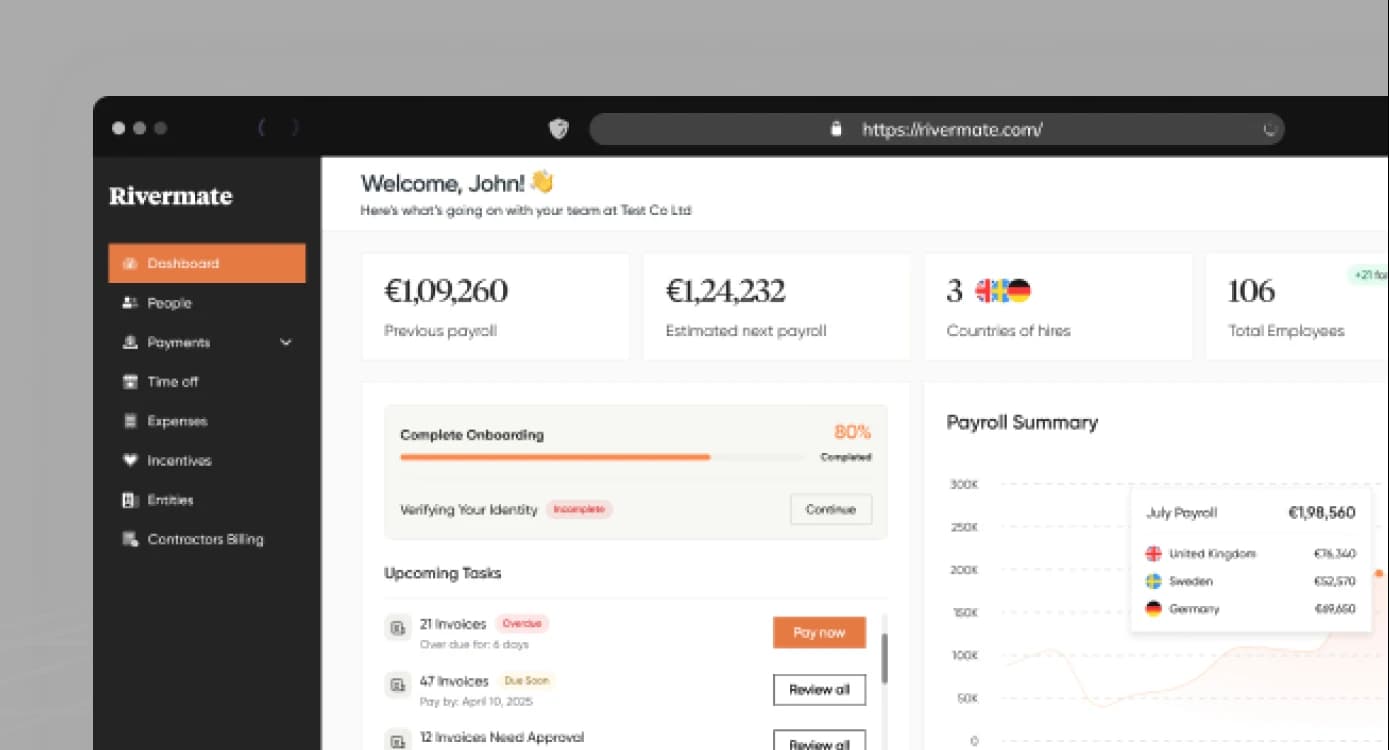

Alles wat u nodig heeftvoor global employment

Werknemers wereldwijd in dienst nemen zonder lokale entiteiten.

Rivermate is uw ideale Employer of Record (EOR)-provider die bedrijven helpt om talent in meer dan 180 landen aan te nemen, in dienst te nemen en te betalen zonder lokale entiteiten op te richten. Met persoonlijke ondersteuning, interne expertise en een wereldwijde infrastructuur maken wij internationaal werkgeverschap eenvoudiger.

Eigen entiteiten

38

Werknemers in dienst

3500+

jaarlijkse loonlijst

€200M+

Bedrijven geholpen

1300+

Hoe het werkt

Vanaf de eerste klik tot volledig conforme wereldwijde loonadministratie in vijf eenvoudige stappen

Boek een demo

Kies een tijdslot dat bij u past. Een Rivermate-specialist begeleidt u door het platform en beantwoordt vragen op hoog niveau.

Op maat gemaakt voorstel

We nemen uw aanwervingsplannen onder de loep, voeren een realtime loonkostensimulatie uit en mailen een enkele, allesomvattende offerte.

Maak uw account aan.

Maak uw Rivermate-werkruimte aan en nodig uw team uit. Wij genereren conforme contracten, verzamelen elektronische handtekeningen en activeren de loonadministratie.

Opschalen en ontspannen: Wij regelen de rest.

Wij verzorgen de loonadministratie, dienen de aangiften in en zorgen ervoor dat u voldoet aan de regelgeving in één realtime-dashboard.

Erkend voor uitmuntendheid door G2

_HighPerformer_HighPerformer.webp&w=256&q=75)

_EasiestAdmin_EaseOfAdmin.webp&w=256&q=75)

_EasiestSetup_EaseOfSetup.webp&w=256&q=75)

_FastestImplementation_GoLiveTime.webp&w=256&q=75)

_BestEstimatedROI_Roi.webp&w=256&q=75)

_EasiestToDoBusinessWith_EaseOfDoingBusinessWith.webp&w=256&q=75)

_BestSupport_Mid-Market_QualityOfSupport.svg)

_EasiestSetup_EaseOfSetup.svg)

_EasiestAdmin_EaseOfAdmin.svg)

Wereldwijd opererende bedrijven vertrouwen Rivermate op het gebied van naleving, loonadministratie en ondersteuning — en G2-beoordelaars zijn het daarmee eens.

Lees beoordelingen op G2

Waarom bedrijven overstappen naar Rivermate

Persoonlijke ondersteuning

Hands-on expertise

Werkelijk wereldwijd

Persoonlijke ondersteuning

Toegewijde accountmanagers, maatwerkcontracten en responsieve 24/7 ondersteuning

Hands-on expertise

Interne specialisten met meer dan 15 jaar ervaring in het beheren van contracten, belastingen, arbeidsrecht en compliance

Werkelijk wereldwijd

Meer dan 180 landen ondersteund via 38 eigen entiteiten

Andere EOR-aanbieders

Persoonlijke ondersteuning

Chatbots, ticketwachtrijen en tragere, minder persoonlijke ondersteuning

Hands-on expertise

Gestandaardiseerde ondersteuning met weinig operationele betrokkenheid

Werkelijk wereldwijd

Volledig uitbestede operaties met beperkte directe lokale ervaring

Ontdek hoe werving werkt in elk land

Leer over lokale loonadministratie, belastingen en arbeidswetten.