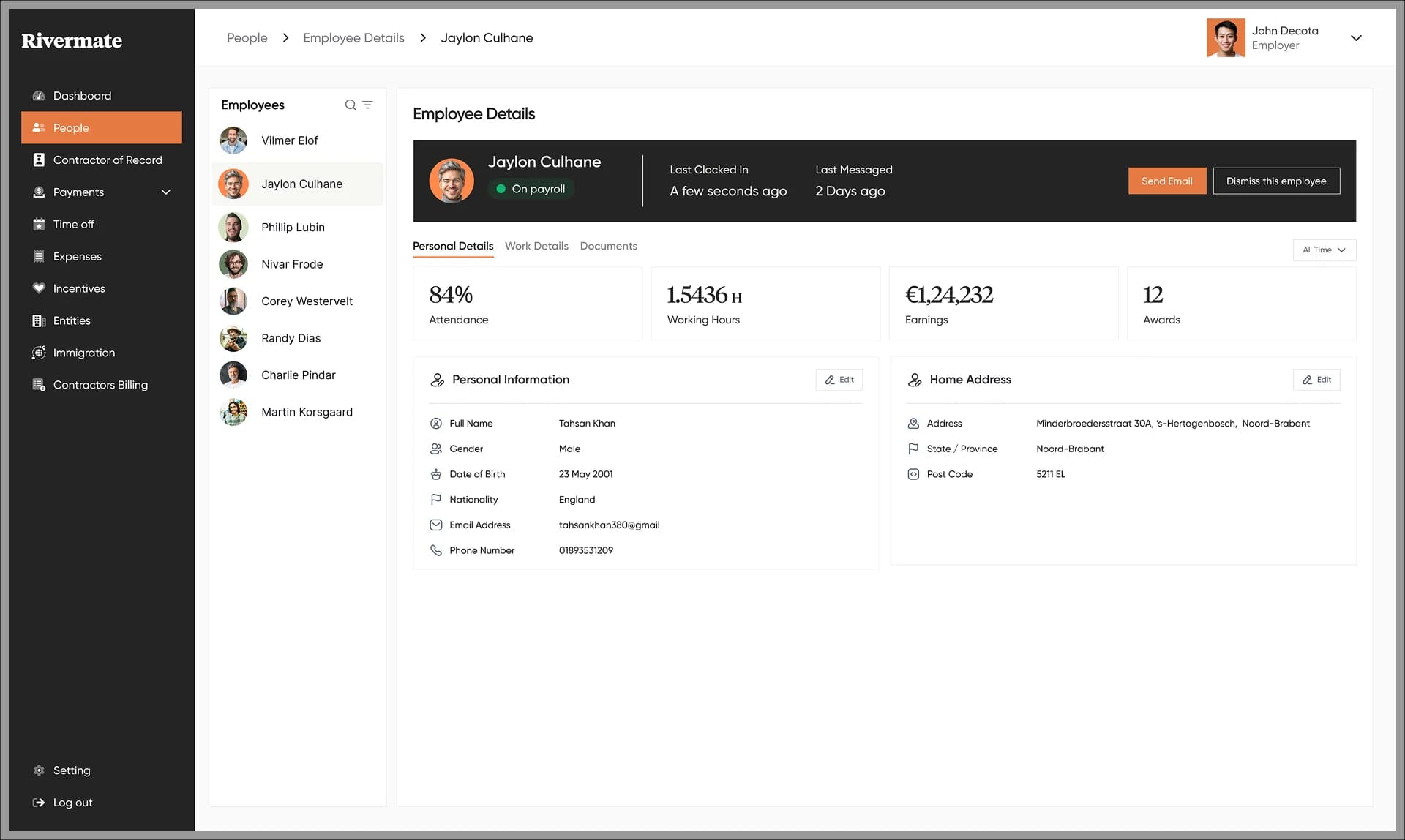

在180多个国家招聘、雇佣和支付人才,无需设立当地实体

凭借专属客户经理、真正的专家支持和实操全球雇佣经验,Rivermate为企业提供更实用的国际雇佣方式一起价€299。

15-20 分钟现场演示 • 咨询专家 • 无需承诺

受到1,300多家全球企业的信赖

认识 Rivermate。您的全球人力资源领域的中坚力量

以人为本,用心服务

没有机器人,没有工单黑洞——只有直接的人工支持。 每位客户都配有专属客户经理,24/7全天候支持,通过多种沟通渠道直接联系专业人员。

实操经验

全球雇佣很复杂,从合同和税务到劳动法和合规。 凭借15年以上的经验,我们的内部专家为客户承担细节繁重的工作,以速度、准确性和密切的运营参与管理全部范围。

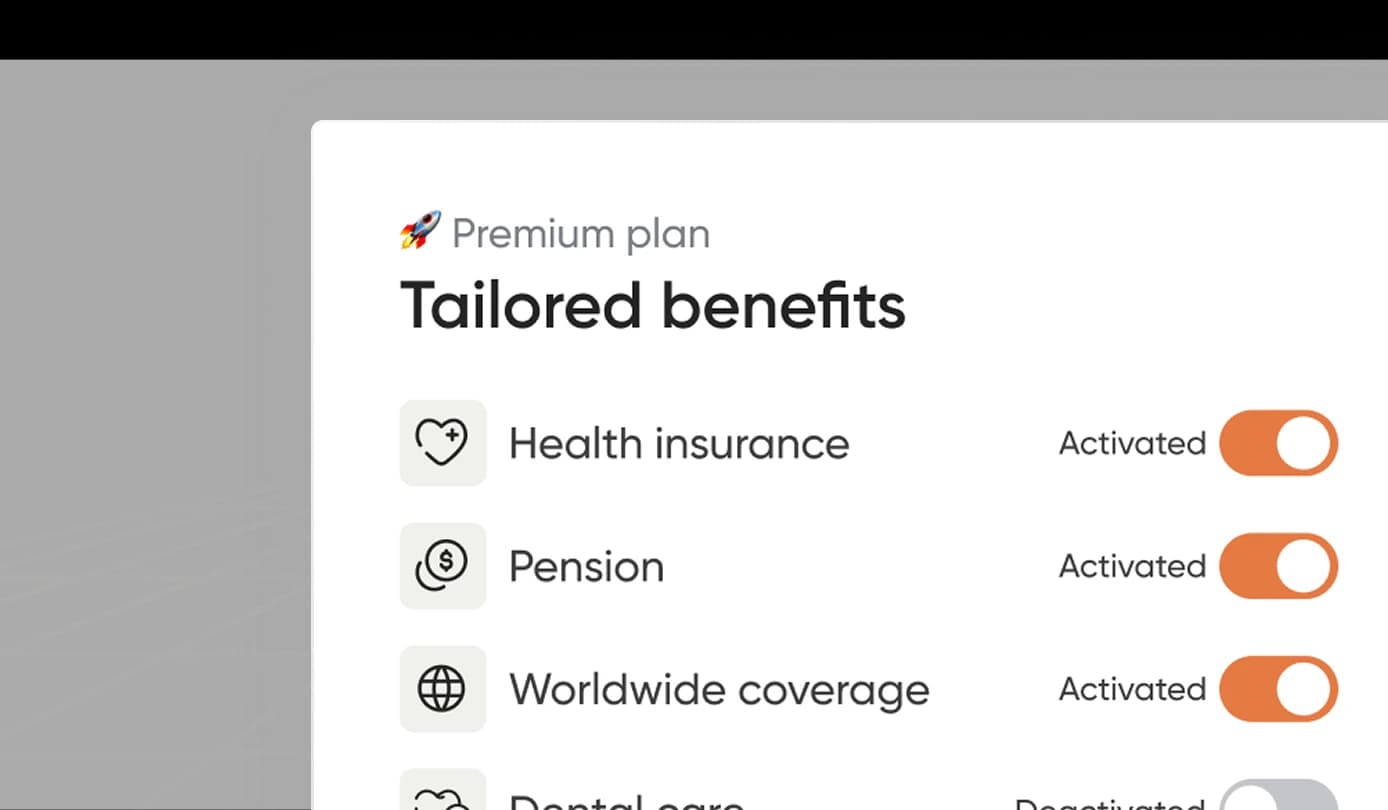

灵活的合同,满足您的需求

从交通补贴到远程办公福利,我们根据您的需求定制每份雇佣合同,而非反过来。

真正全球化

覆盖180多个国家,拥有38个本地实体,我们提供合规全球雇佣所需的本地基础设施和市场知识,并提供更强的风险保障。

关键时刻的速度

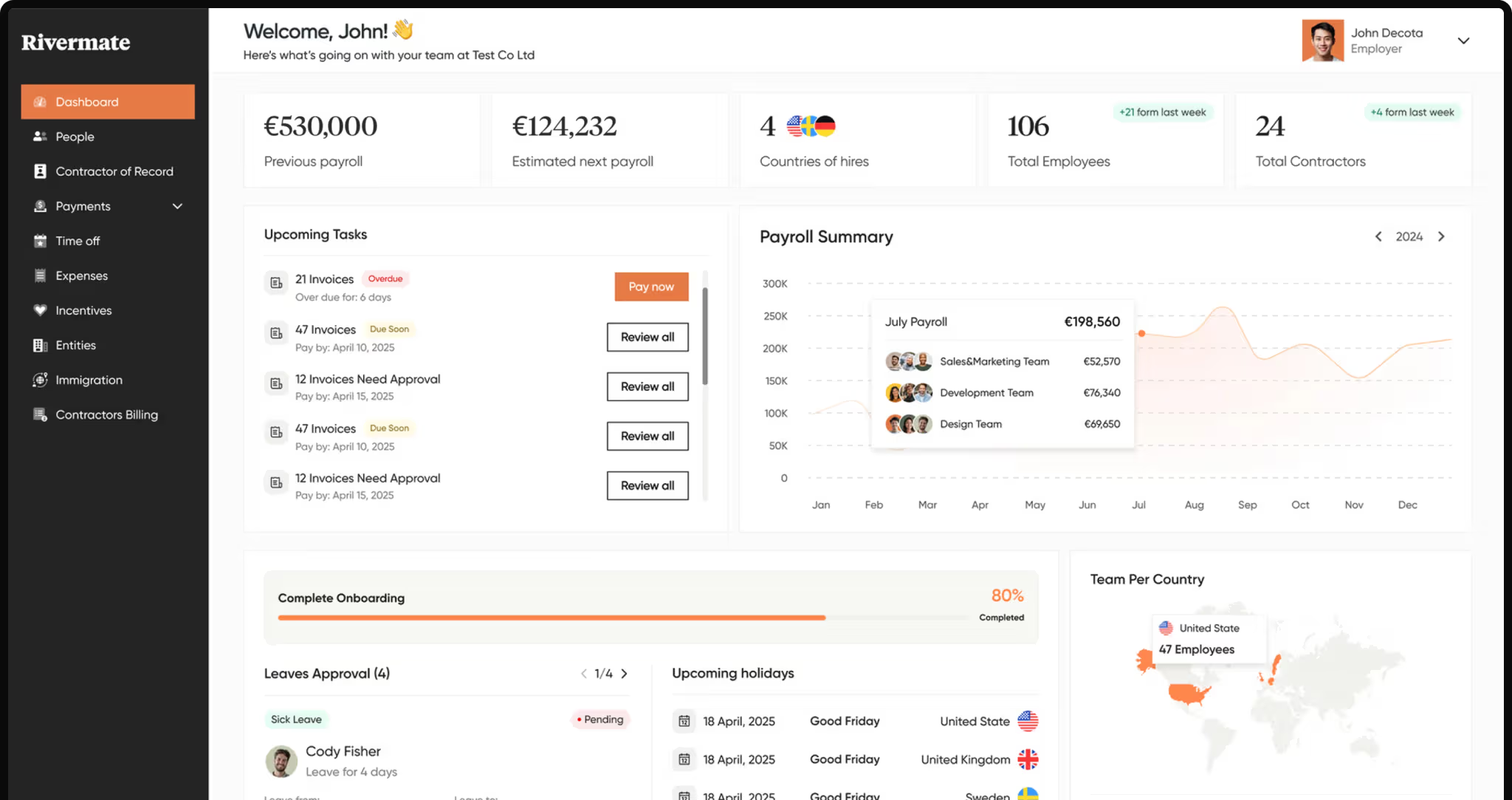

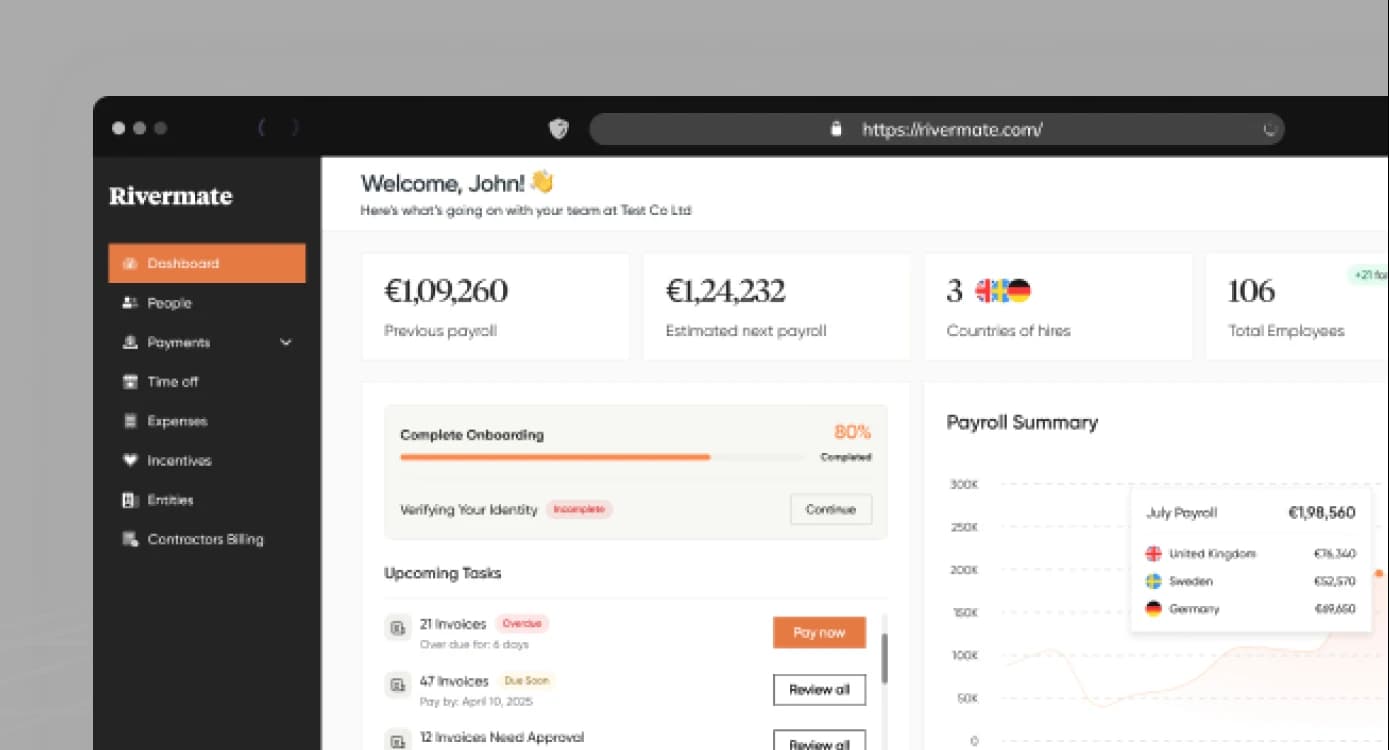

在数小时内完成新员工入职,而不是数周。 当其他公司需要数日来处理招聘时,我们让您在同一天开始工作。

合规无忧,风险覆盖

我们的国家专家确保每份合同、每项福利和每张工资单都符合当地法律。 合规责任由我们承担——绝不会落在您身上。

自有实体

38

在职员工

3500+

年度工资单

€200M+

已帮助的公司

1300+

工作原理

从首次点击到实现全球薪资的全面合规,仅需五个简单步骤

_HighPerformer_HighPerformer.webp&w=256&q=75)

_EasiestAdmin_EaseOfAdmin.webp&w=256&q=75)

_EasiestSetup_EaseOfSetup.webp&w=256&q=75)

_FastestImplementation_GoLiveTime.webp&w=256&q=75)

_BestEstimatedROI_Roi.webp&w=256&q=75)

_EasiestToDoBusinessWith_EaseOfDoingBusinessWith.webp&w=256&q=75)

_BestSupport_Mid-Market_QualityOfSupport.svg)

_EasiestSetup_EaseOfSetup.svg)

_EasiestAdmin_EaseOfAdmin.svg)