Assumi, impiega e paga talenti in oltre 180 paesi senza aprire entità locali

Con account manager dedicati, supporto esperto reale ed esperienza pratica nell'impiego globale, Rivermate offre alle aziende un modo più pratico di assumere a livello internazionale – a partire da €299.

Sessione guidata in diretta di 15-20 minuti • Parla con un esperto • Nessun impegno

Incontra Rivermate. Il tuo globaleColosso delle Risorse Umane

Da persone, per persone

Niente bot, niente ticket persi – solo supporto diretto e umano. Ogni cliente ha un account manager dedicato, supporto 24/7 con accesso diretto a personale esperto attraverso più canali di comunicazione.

Esperienza operativa

L'impiego globale è complesso, dai contratti e le tasse al diritto del lavoro e alla conformità normativa. Con oltre 15 anni di esperienza, i nostri specialisti interni si occupano del lavoro di dettaglio per i nostri clienti, gestendo l'intero ambito con velocità, precisione e un coinvolgimento operativo diretto.

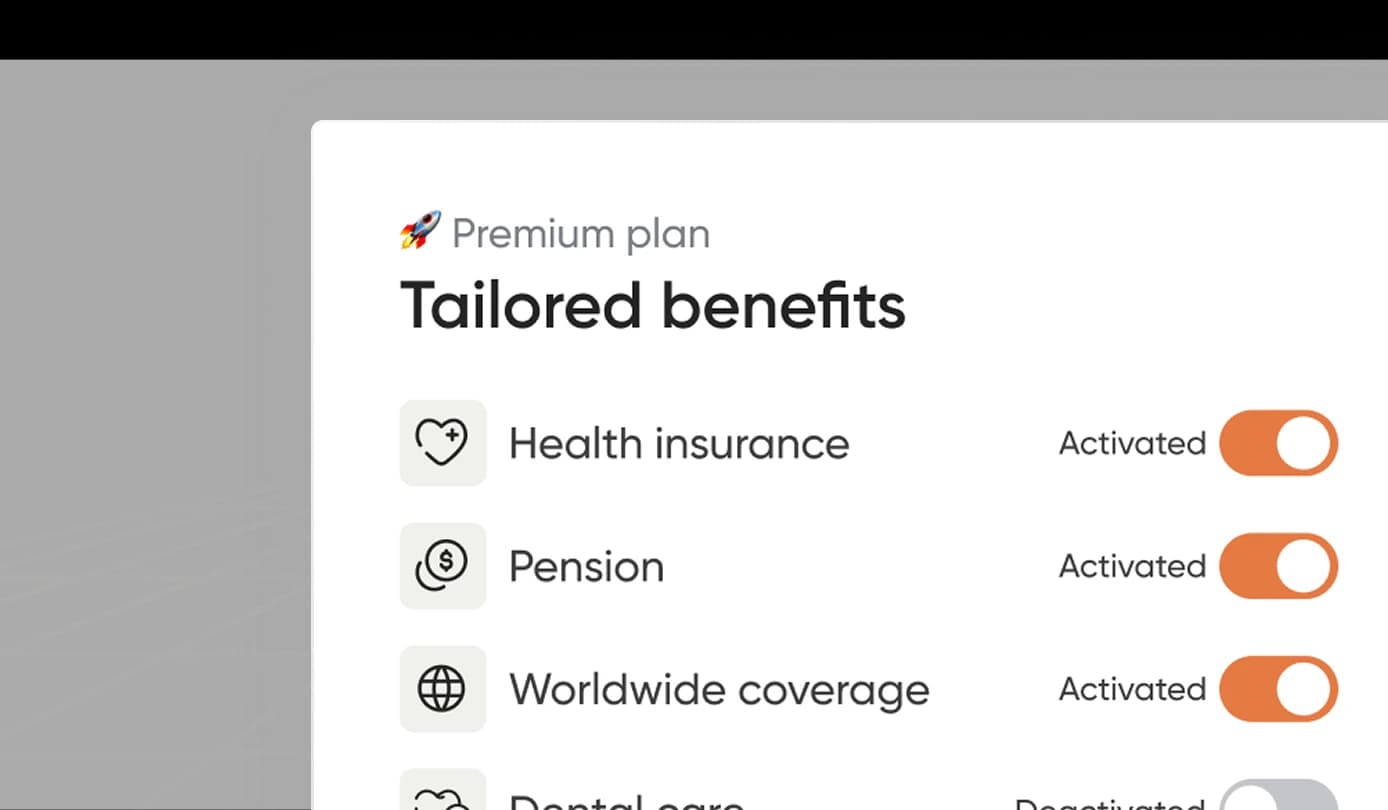

Contratti flessibili su misura per le tue esigenze

Dall'indennità di trasporto ai benefit per il lavoro da remoto, personalizziamo ogni contratto di lavoro secondo le tue esigenze, non il contrario.

Veramente globale

Con copertura in oltre 180 paesi e 38 entità locali di proprietà, forniamo l'infrastruttura locale e la conoscenza del mercato necessarie per un impiego globale conforme con una copertura del rischio più solida.

Velocità quando conta

Integrare i dipendenti in poche ore, non settimane. Mentre gli altri impiegano giorni per gestire le assunzioni, noi vi aiutiamo a iniziare nello stesso giorno.

Conformità gestita, rischi coperti

I nostri specialisti per paese garantiscono che ogni contratto, benefit e busta paga sia conforme alle leggi locali. La responsabilità della conformità è nostra — mai tua.

Tutto ciò di cui hai bisognoper global employment

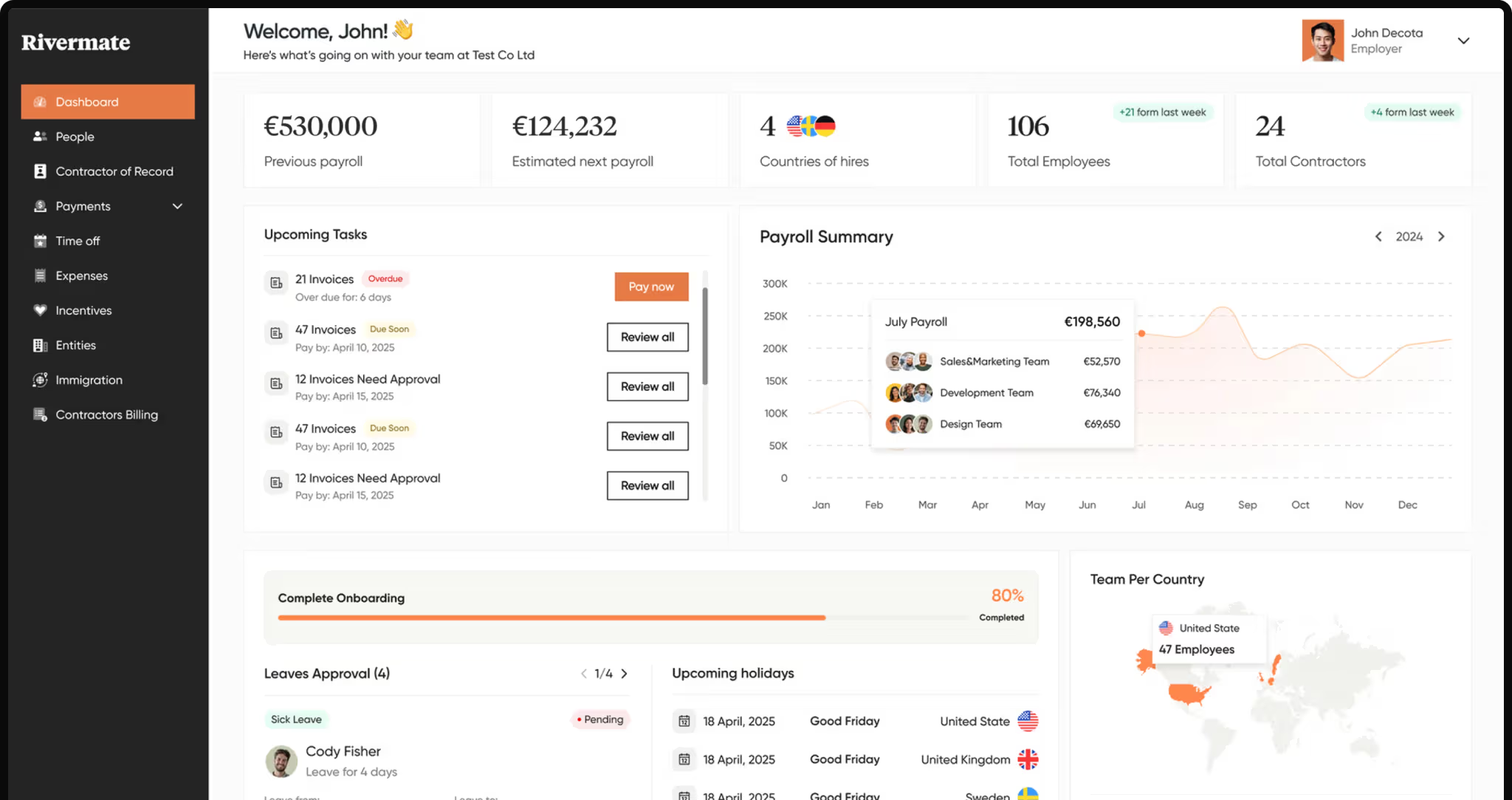

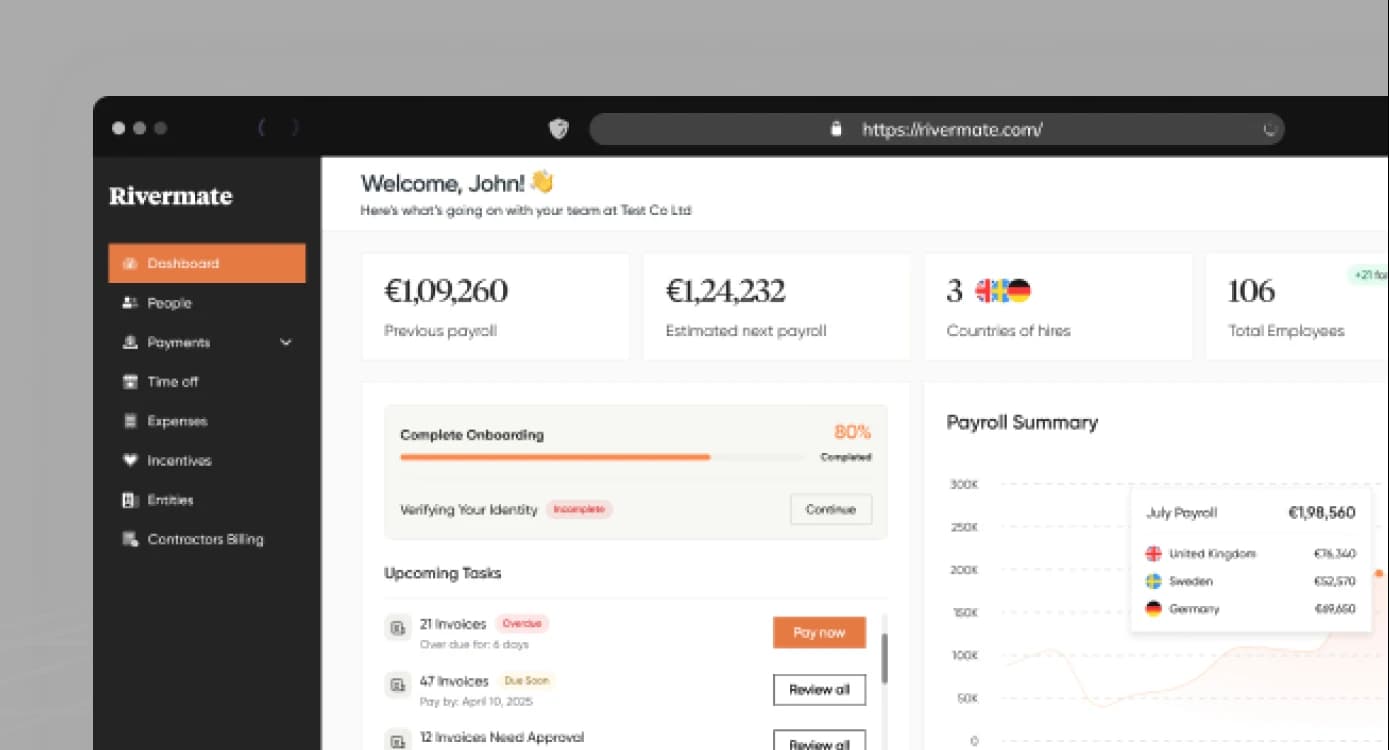

Assumi dipendenti a livello globale senza entità locali

Rivermate è il tuo fornitore ideale di Employer of Record (EOR) che aiuta le aziende ad assumere, impiegare e pagare talenti in oltre 180 paesi senza aprire entità locali. Con supporto personalizzato, competenze interne e un'infrastruttura globale, rendiamo più semplice la gestione dell'impiego internazionale.

Entità di proprietà

38

Dipendenti assunti

3500+

Busta paga annuale

€200M+

Aziende aiutate

1300+

Come funziona

Dal primo clic alle paghe globali pienamente conformi in cinque semplici passaggi

Prenota una demo

Scegli una fascia oraria che ti si addice. Un esperto di Rivermate ti guida attraverso la piattaforma e risponde a domande di alto livello.

Proposta su misura

Analizziamo nel dettaglio i vostri piani di assunzione, eseguiamo una simulazione in tempo reale dei costi della retribuzione e inviamo via e-mail un unico preventivo tutto incluso.

Configura il tuo account

Crea il tuo spazio di lavoro Rivermate e invita il tuo team. Generiamo contratti conformi, raccogliamo firme elettroniche e attiviamo l'elaborazione delle paghe.

Scalate e rilassatevi: Ci occupiamo del resto.

Gestiamo la busta paga, presentiamo le dichiarazioni fiscali e ti assicuriamo la conformità in un unico cruscotto in tempo reale.

Riconosciuto per l'eccellenza da G2

_HighPerformer_HighPerformer.webp&w=256&q=75)

_EasiestAdmin_EaseOfAdmin.webp&w=256&q=75)

_EasiestSetup_EaseOfSetup.webp&w=256&q=75)

_FastestImplementation_GoLiveTime.webp&w=256&q=75)

_BestEstimatedROI_Roi.webp&w=256&q=75)

_EasiestToDoBusinessWith_EaseOfDoingBusinessWith.webp&w=256&q=75)

_BestSupport_Mid-Market_QualityOfSupport.svg)

_EasiestSetup_EaseOfSetup.svg)

_EasiestAdmin_EaseOfAdmin.svg)

Le aziende globali si affidano a Rivermate per conformità, gestione delle paghe e supporto — e i recensori di G2 concordano.

Leggi le recensioni su G2

Perché le aziende passano a Rivermate

Supporto personale

Competenza operativa

Veramente globale

Supporto personale

Account manager dedicati, contratti personalizzati e supporto 24/7 reattivo

Competenza operativa

Specialisti interni con oltre 15 anni di esperienza nella gestione di contratti, tasse, diritto del lavoro e conformità

Veramente globale

Oltre 180 paesi coperti attraverso 38 entità di proprietà

Altri fornitori di EOR

Supporto personale

Chatbot, code di ticket e supporto più lento e meno personale

Competenza operativa

Supporto standardizzato con scarso coinvolgimento operativo

Veramente globale

Operazioni completamente esternalizzate con esperienza locale diretta limitata

Scopri come funziona l'assunzione in ogni paese

Informati su paghe locali, tasse e leggi sul lavoro.