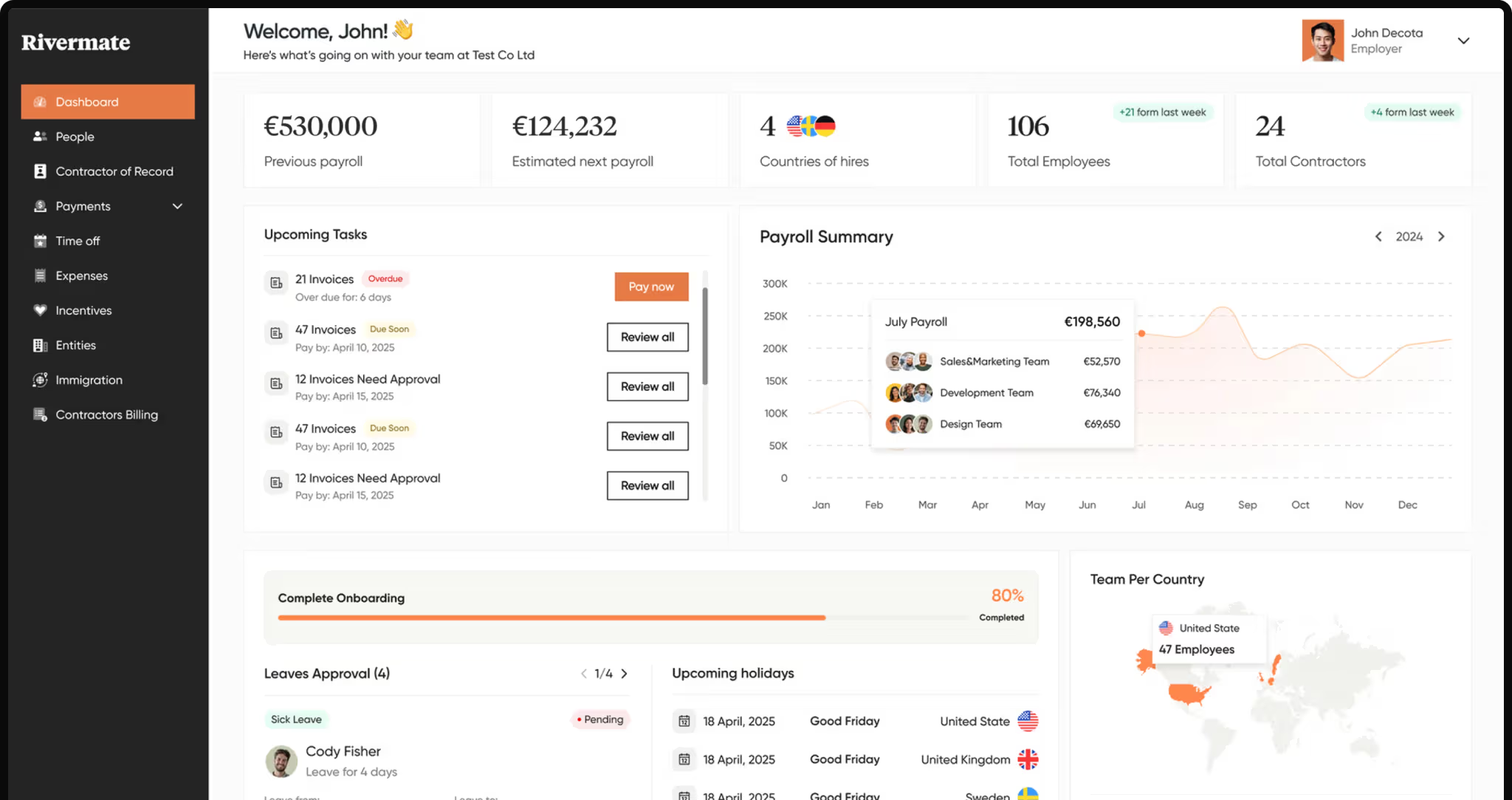

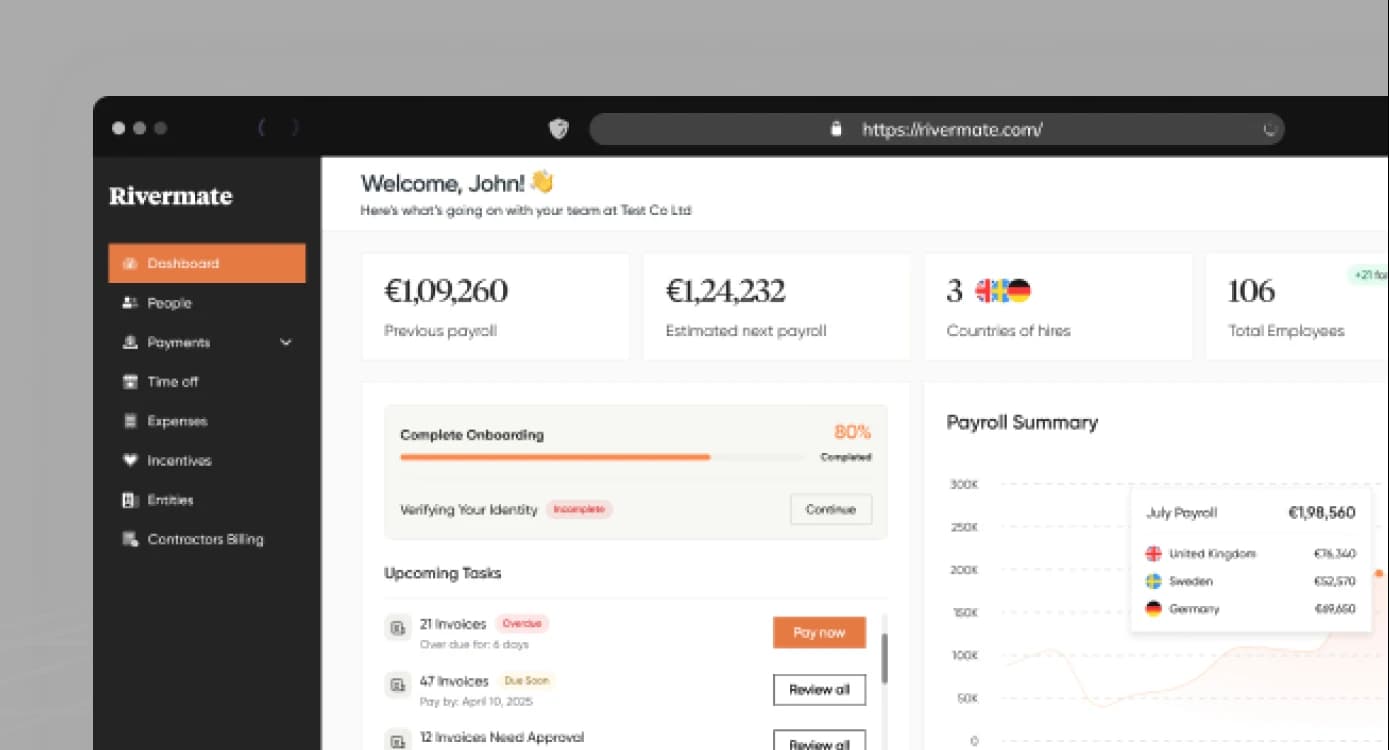

Contrate, empregue e pague talentos em mais de 180 países sem abrir entidades locais

Com gestores de conta dedicados, suporte especializado real e experiência prática em emprego global, a Rivermate oferece às empresas uma forma mais prática de empregar internacionalmente – a partir de €299.

Tour ao vivo de 15–20 minutos • Fale com um especialista • Sem compromisso

Conheça a Rivermate. Seu globalForça motriz de RH

Para pessoas, por pessoas

Sem bots, sem tickets perdidos – apenas suporte direto e humano. Cada cliente tem um gestor de conta dedicado, suporte 24/7 com acesso direto a especialistas através de múltiplos canais de comunicação.

Experiência prática

O emprego global é complexo, desde contratos e impostos até legislação trabalhista e conformidade. Com mais de 15 anos de experiência, nossos especialistas internos assumem o trabalho detalhado para nossos clientes, gerindo todo o escopo com rapidez, precisão e envolvimento operacional próximo.

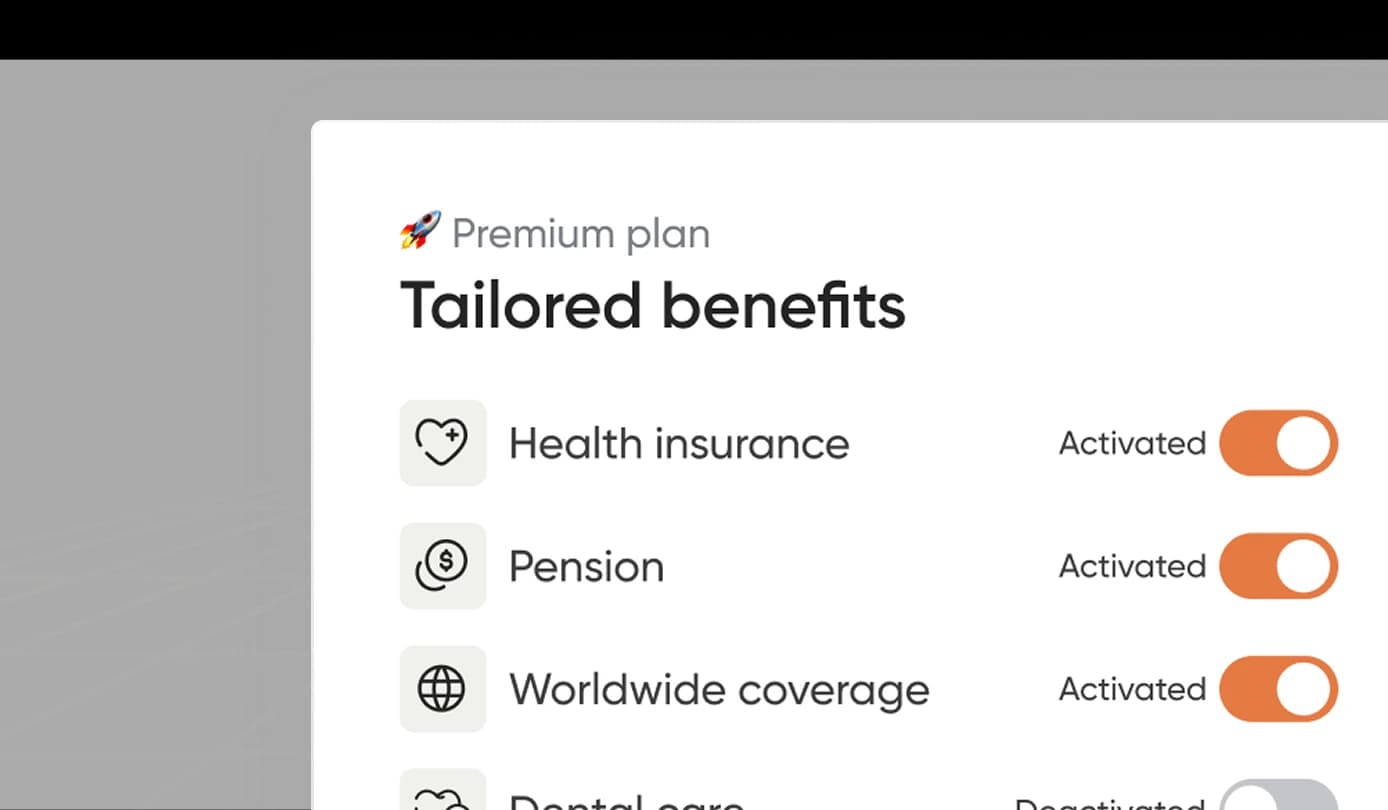

Contratos flexíveis que se adaptam às suas necessidades

De subsídios de transporte a benefícios de trabalho remoto, personalizamos cada contrato de trabalho conforme suas necessidades, não o contrário.

Verdadeiramente global

Com cobertura em mais de 180 países e 38 entidades locais próprias, fornecemos a infraestrutura local e o conhecimento de mercado necessários para um emprego global em conformidade com maior cobertura de riscos.

Agilidade quando importa

Integre novos funcionários em poucas horas, não em semanas. Enquanto outros levam dias para processar contratações, ajudamos você a começar no mesmo dia.

Conformidade garantida, riscos cobertos

Nossos especialistas por país garantem que cada contrato, benefício e folha de pagamento esteja em conformidade com as leis locais. A responsabilidade de conformidade é nossa — nunca sua.

Tudo o que você precisafor global employment

Contratar funcionários globalmente sem entidades locais

A Rivermate é o seu provedor ideal de Employer of Record (EOR), ajudando empresas a contratar, empregar e pagar talentos em mais de 180 países sem abrir entidades locais. Com suporte dedicado, expertise interna e infraestrutura global, tornamos o emprego internacional mais fácil de gerir.

Entidades próprias

38

Funcionários empregados

3500+

Folha de pagamento anual

€200M+

Empresas ajudadas

1300+

Como funciona

Do primeiro clique à folha de pagamento global totalmente conforme em cinco passos fáceis.

Agendar uma demonstração

Escolha um horário que seja adequado para você. Um especialista da Rivermate guia você pela plataforma e responde a perguntas de alto nível.

Proposta sob medida

Analisamos seus planos de contratação, realizamos uma simulação de custos de folha de pagamento em tempo real e enviamos por e-mail uma cotação única e tudo incluído.

Configure sua conta

Crie seu espaço de trabalho no Rivermate e convide sua equipe. Geramos contratos em conformidade, coletamos assinaturas eletrônicas e ativamos a folha de pagamento.

Escale e relaxe: Cuidamos do resto

Nós gerimos a folha de pagamento, apresentamos as declarações de impostos e mantemos você em conformidade num painel em tempo real.

Reconhecido pela excelência pela G2

_HighPerformer_HighPerformer.webp&w=256&q=75)

_EasiestAdmin_EaseOfAdmin.webp&w=256&q=75)

_EasiestSetup_EaseOfSetup.webp&w=256&q=75)

_FastestImplementation_GoLiveTime.webp&w=256&q=75)

_BestEstimatedROI_Roi.webp&w=256&q=75)

_EasiestToDoBusinessWith_EaseOfDoingBusinessWith.webp&w=256&q=75)

_BestSupport_Mid-Market_QualityOfSupport.svg)

_EasiestSetup_EaseOfSetup.svg)

_EasiestAdmin_EaseOfAdmin.svg)

Empresas globais confiam na Rivermate para conformidade, folha de pagamento e suporte — e os avaliadores do G2 concordam.

Leia avaliações no G2

Por que as empresas mudam para Rivermate

Suporte personalizado

Experiência prática

Verdadeiramente global

Suporte personalizado

Gestores de conta dedicados, contratos personalizados e suporte 24/7 responsivo

Experiência prática

Especialistas internos com mais de 15 anos de experiência na gestão de contratos, impostos, legislação trabalhista e conformidade

Verdadeiramente global

Mais de 180 países cobertos por meio de 38 entidades próprias

Outros provedores de EOR

Suporte personalizado

Chatbots, filas de tickets e suporte mais lento e menos personalizado

Experiência prática

Suporte padronizado com pouco envolvimento operacional

Verdadeiramente global

Operações totalmente terceirizadas com experiência local direta limitada

Saiba como funciona a contratação em cada país

Conheça a folha de pagamento local, impostos e leis trabalhistas